斑马投诉报道:最近“煤炭飞色舞”的行情似乎又回来了,让人想起了遥远的2007年时代各种商品疯狂上涨的强势牛市。

本轮行情中,煤炭大幅上涨的驱动力是什么?

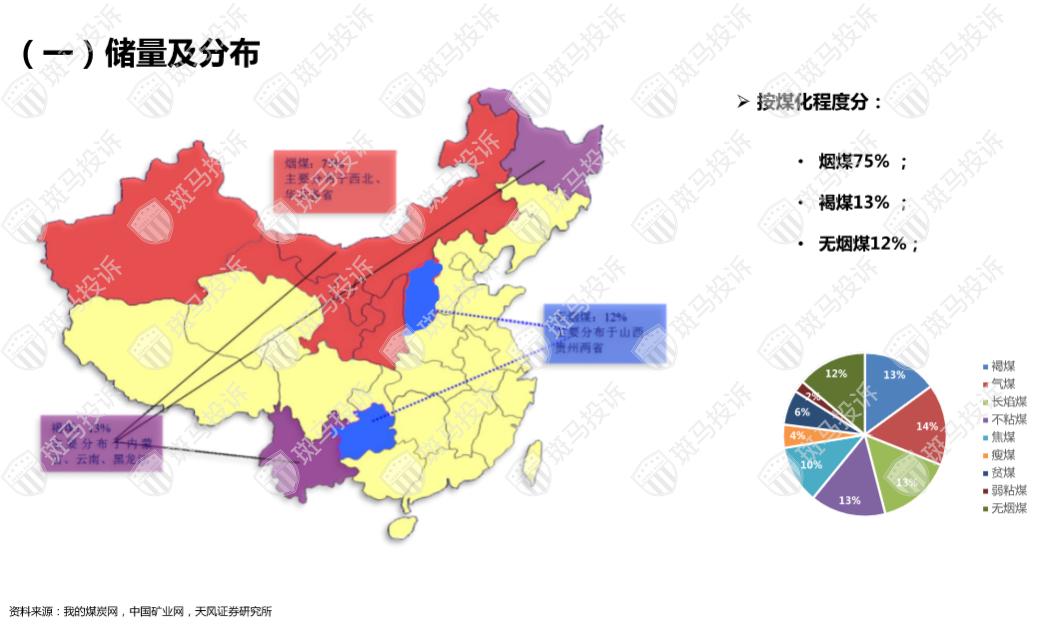

中国的煤炭资源,首先要了解中国能源结构的特点,煤多气少,而且煤炭储量世界第四;

其中,烟煤、褐煤和无烟煤分别占75%、13%和12%。其中,烟煤主要分布在西北和华北两省,褐煤主要分布在云南、内蒙古和黑龙江,无烟煤主要分布在山西和贵州。

但是细分的话,我们可以看到中国一年四季都是煤炭进口大国。2019年之前,我国进口量达到近3亿吨。或许,有人会好奇,既然中国是一个煤炭丰富的国家,为什么还要大量进口呢?

简单来说,中国多煤概念本质上只是一个数量概念。

事实上,我国优质炼焦煤的储量和产量有限,进口优质炼焦煤可以有效补充国内市场的缺口。而且国外动力煤热值高,价格相对较低,即使加上海运费,也有一定的价格优势,进口动力煤可以有效调节国内动力煤价格。

可以说,进口煤炭作为国内煤炭市场的补充,对保障地区平衡、缓解供需紧张、抑制价格大幅波动起到了积极作用。

去年以来海运价格的飙升,加上印尼等主要出口国的疫情和对澳贸易战政策,导致2020年国际煤炭价格跌至2009年初和2016年初的低位,呈现低位盘整迹象。国际煤价走势远弱于国内煤价走势。

2018年以来,国内煤炭价格受到国内安全监管和进口限制的干扰,呈现窄幅波动,但煤炭价格基本处于历史高位。

总的来说,去年7月政策调整时,国内煤炭价格的上涨得益于逐步巩固。从最新的5500千卡动力煤来看,国内价格持续上涨,而进口煤价格在3月8日停止上涨。与4700千卡动力煤相比,价格没有太大让步。

从煤的分类来看,可以简单地分为动力煤和炼焦煤。

中国每年需要进口6000-7000万吨炼焦煤,以弥补国内供应缺口。但2018年以来,国家发改委调控的煤炭价格影响了进口政策,炼焦煤进口波动较大。2020年10月,澳大利亚煤炭进口受限,中国炼焦煤供应持续紧张。

从整体数据来看,所有库存都达到了历史低点。

长期来看,国内炼焦煤供需格局持续改善,主要炼焦煤可能尤其供不应求。主要用于:

1.国内现有煤矿有效供给或逐步收缩:由于焦煤矿山的资源禀赋和安全条件不如动力煤矿,在环境保护和安全监管常态化背景下,国内焦煤矿山有效供给或逐步收缩(如山东要求2021年关闭退出3400万吨/年煤炭产能;

2.我国新建焦煤矿井数量有限,面临储量资源不足的困境:焦煤储量仅占我国煤炭总储量的20%~25%,属于稀缺资源。在约200个新建矿井中,只有9个煤矿(总产能2940万吨/年)属于焦煤矿井,其产量明显低于年产约12亿吨焦煤,意味着国内焦煤未来增产潜力不大,面临储备资源不足的困境。

3.澳大利亚煤炭缺口难以弥补:由于中澳地缘政治趋紧,中国加强了对澳大利亚煤炭进口的限制。2021年1月至3月,澳大利亚煤炭通关。一方面,澳大利亚煤炭进口停滞将导致每年进口减少约3500万吨;另一方面,澳大利亚的炼焦品质优良(低灰、低硫、高凝聚力),是主要炼焦煤的稀缺品种。澳大利亚煤炭进口停滞将加剧中国主要炼焦煤供应紧张的局面。