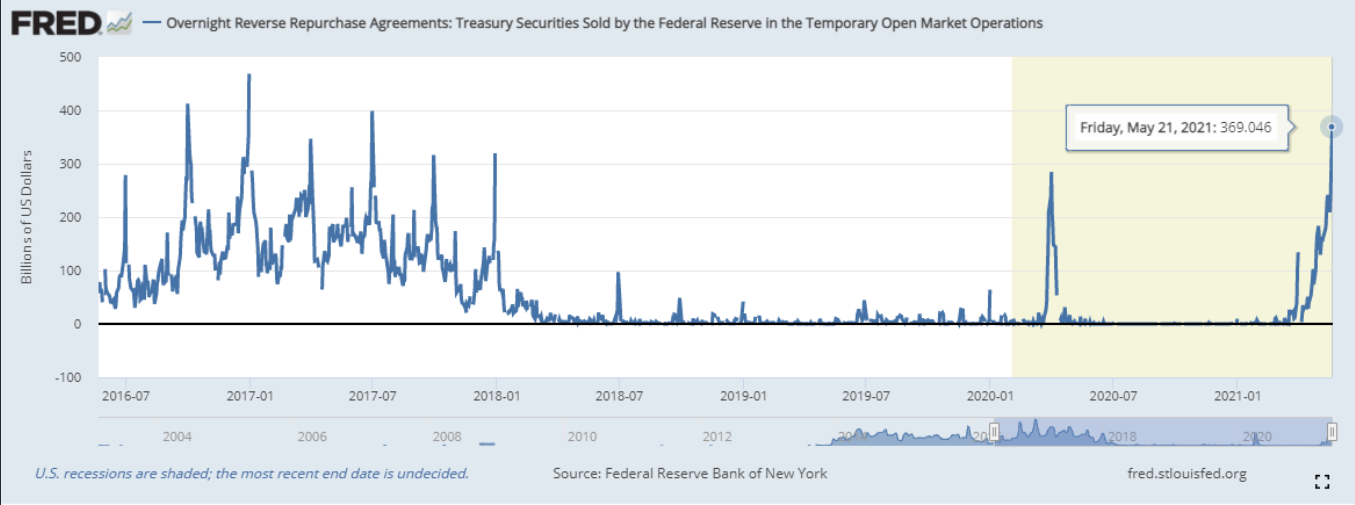

最近几天,有不少小伙伴微信富拓FXTM,就美联储隔夜逆回购用量飙升一事提问。如下图,最近已经飙升至近3700亿美元的用量规模。

由于隔夜逆回购(下文缩写为O/N RRP)工具所涉及的货币市场知识非常复杂,涵盖美联储的利率地板体系框架、负债项冲销、货币市场结构、银行业监管(季末效应以及资产负债表约束)以及财政当局的债务替代,故对于分析者而言很难周全地行文解读,要预测后续的用量变化以及市场影响更是难上加难。

在上一轮联储紧缩期启动前,富拓FXTM崇拜的货币市场圣贤Zoltan Pozsar在其全球货币笔记中错误地做出了未来O/N RRP用量将破万亿的预测,但这丝毫没有影响他就此工具的后续解读对全市场投资者做出的巨大帮助。

近期许多新闻媒体对该工具用量飙升的报道给不少投资者带来了新的困扰,这里富拓FXTM通过设问形式来给大家做解读。

什么是美联储的隔夜逆回购工具(O/N RRP)?

如何从正回购工具理解逆回购工具?

为什么隔夜逆回购工具用量的飙升让市场变得紧张?(今晚在线会议时解读,完毕后发布文字)

上一轮周期中,Zoltan对隔夜逆回购用量的预测出错,问题在哪?(今晚在线会议时解读,完毕后发布文字)

为什么本次隔夜逆回购用量的上升不一般?(今晚在线会议时解读,完毕后发布文字)

什么是美联储的隔夜逆回购工具(O/N RRP)?

首先我们从美联储资产负债表的角度出发,这个角度通常伴随着通俗说法中的“放水”和“收水”,因为许多投资者仍然仅仅依赖联储资产负债表的绝对规模来对宽松和紧缩做判断。

隔夜逆回购工具是美联储的负债端工具,对应资产端的正回购(RP)。指的是联储向交易对手方出售自身组合(SOMA)内的证券,并且约定在一定期限以后购回的交易。而联储可以出售的资产就是自己资产端的国债、联邦机构债务证券以及MBS,这部分资产是通过量化宽松(QE)购入的。

在逆回购交易中,美联储通过出售证券回笼了自由在外流通的短期流动性(准备金存款),完成了其负债项的置换。

请注意,美国的正逆回购和国内含义相反,请勿混淆。

可以使用隔夜逆回购工具的对手方包括银行、政府支持企业以及资管管理的货币基金(MMFs);此外则包括海外官方账户(中央银行)以及国际账户,后文缩写为(F-O/N RRP)。

今年3月,美联储刚刚将隔夜逆回购工具的单个对手方用量提升到了800亿美元/天,这意味着每个对手方可以每天在联储通过逆回购存入高达800亿美元的资金。

此外,隔夜逆回购工具所提供的利率是美联储管理利率的一部分,是美联储利率地板体系的重要组成部分,作为整个货币市场利率的下限辅助联储控制利率,所谓下限,意味着美联储不希望看到货币市场中的利率低于O/N RRP利率,目前O/N RRP利率为0%,这与联储“不希望实施负利率”的承诺也是相符的,联储不希望看到货币市场中有利率跌破0%。

如何从正回购工具理解逆回购工具?

仅从大家熟悉的“流动性放水”和“流动性收水”角度出发,用通俗的语言来解释,资产端的正回购对于美联储而言是基于抵押品资产的“放水”,联储接受一类资产,并将其转换为增量的流动性,体现为自己负债端的临时流动性(期限由回购交易的期限决定)。

美联储可以通过正回购封锁回购市场的利率上限,因为只要可以以一个水平的利率向联储直接进行融资,有正回购使用权利的对手方机构就不会在市场中以更高的利率水平拆入资金。举例来说,一家货币基金如果可以以0.25%的利率水平向联储借款,就没必要在市场里以0.3%的利率水平借款,那么市场利率自然回落到0.25%以内的水平。

那么相应的,负债端的逆回购对于美联储而言,就是基于自身持有的抵押品资产的“收水”,联储通过逆回购出售自己的资产来把市场当中的存款锁定在“逆回购”这个工具中。对于那些使用逆回购工具的对手方而言,逆回购只是另一种形式的有抵押品作为担保的资金存放工具。

美联储可以通过逆回购封锁回购市场的利率下限,因为只要可以以一个水平的利率把资金存放在联储,有逆回购使用权利的对手方机构就不会在市场中以更低的利率水平通过回购把资金存在其他地方。举例来说,一家货币基金如果可以以0%的利率水平在联储存款,就没必要在市场里以0%以下的利率水平存放到其他工具(比如购买负利率的美国短期国债),市场利率自然会被锁定在0%以上的水平。

我们可以回顾一下两年前美联储启动正回购工具(O/N RP)时的市场情况,然后再反过来理解O/N RRP。

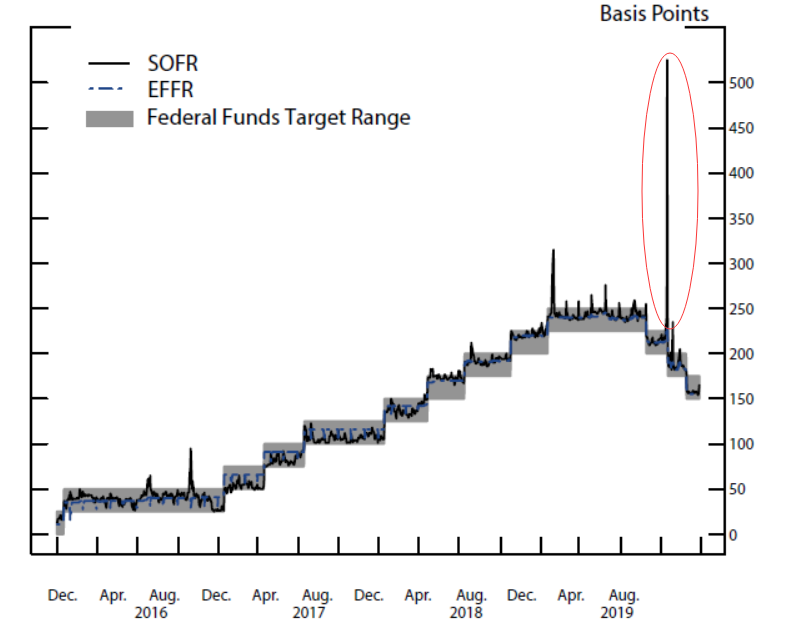

在美联储启用正回购工具前,即2019年9月中旬,出现了非常知名的回购市场动荡,当时,货币市场中,美联储政策利率中的两大核心利率——联邦基金利率(银行间拆借,EFFR)以及担保隔夜融资利率(回购融资利率,SOFR)出现了巨大的向上波动并突破了美联储的利率管理区间上沿。9月17日,EFFR超出了目标范围的上限,达到2.3%,SOFR则上升到5%以上。这迫使联储入场实施正回购,向市场提供流动性以平抑利率飙升。

当时的回购市场波澜由多股紧缩力量汇聚造成。

当时的回购市场波澜由多股紧缩力量汇聚造成。

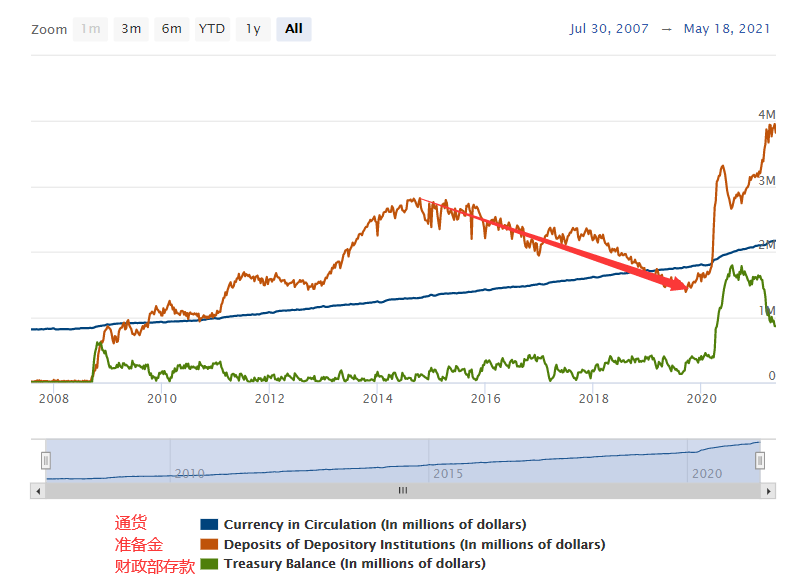

天然的紧缩力量——由于联储在紧缩周期中实施了所谓的量化紧缩(QT,QE的反面),即缩减资产负债表,导致银行体系的准备金下降。从加息前到启动正回购期间的五年,银行准备金下降了1万亿美元的规模(对应当时总资产负债表规模仅为4万亿美元不到)。

公司税期导致大量的资金被转移到美国财政部的存款账户(TGA账户,亦为美联储负债项),9月16日的企业税期导致企业亟需将自身的资金汇至美国财政部,一部分存款直接经由银行代理银行的准备金账户付款至财政部TGA账户,此外,企业还通过将资金投入到一些货币市场基金(MMFs)中理财,而货币市场基金又将资金投入到三方回购市场(Tri-Party Repo)中获取收益,故企业赎回货币市场基金的行为传导到了回购市场。

9月16日当天需要结算540亿美元规模的美国长期国债发行,也就意味着承接这部分国债的交易商需要掏钱付给财政部,但是交易商的钱也是从回购市场中融入的。结合(2)提到的,美国财政部一头税收收钱,另一头发债吸钱。

为什么说两年前发生的回购市场波澜对当下的逆回购用量上升有一定的反向参考意义呢?

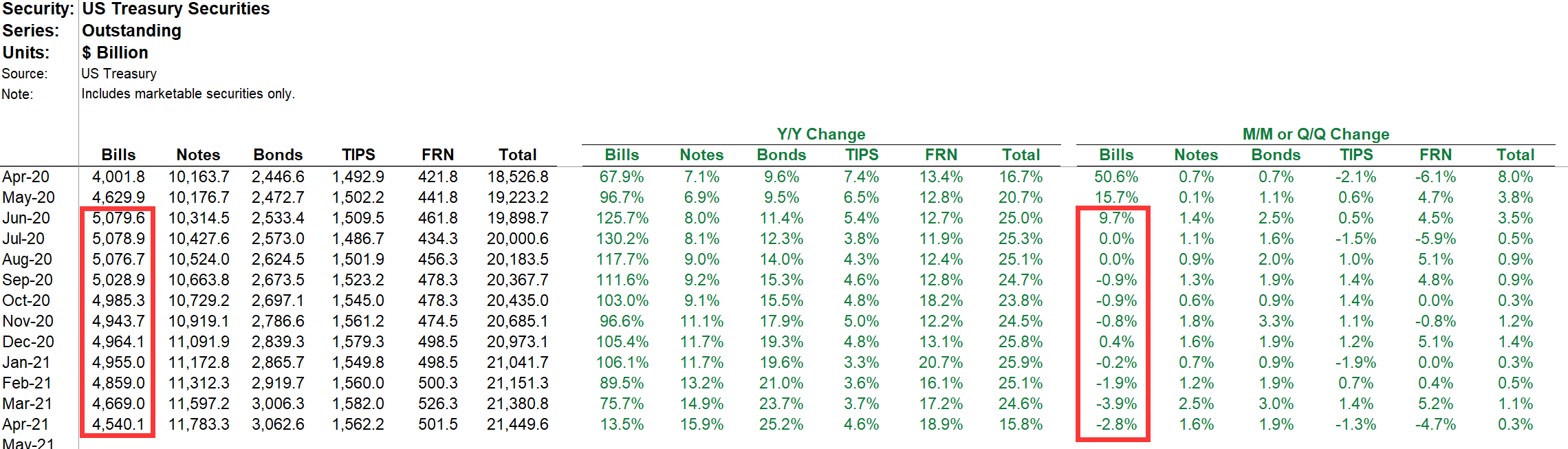

正回购工具启动时,联储处于紧缩政策的末期(加息周期终结,缩表周期终结),并在疫情后再度开启了狂暴的资产购买,资产负债表规模迅速扩张,银行体系准备金规模持续上升,目前规模已经接近4万亿美元,两年内上升了2.5万亿美元之巨(对应当前总资产负债表规模为接近8万亿美元)。当下,逆回购用量开始飙升。

由于债务上限到期以及其他的一些财政因素,美国财政部的存款账户资金规模持续不断地下降,去年高点至今已经下降了近1万亿美元。财政部花去的资金最终都会转化为银行体系的存款——比如通过疫情的发钱补贴,资金就流入到了每个美国公民的存款账户中,对应其代理收款银行的准备金水平上升。

由于财政部财政平衡的再校准,流通中的短期国债规模在不断缩减,而短期国债又是作为货币市场中的安全资产以及高流动性资产被许多货币基金青睐的资产,买入短债和存入联储的O/N RRP工具往往被视为可替代的安全投资。如果短债的供应量变少,这意味着很大一部分的资金要寻求新的安全资产——而联储的短期负债(O/N RRP)——作为财政部负债的可替代品,毫无疑问是这部分资金的首选。

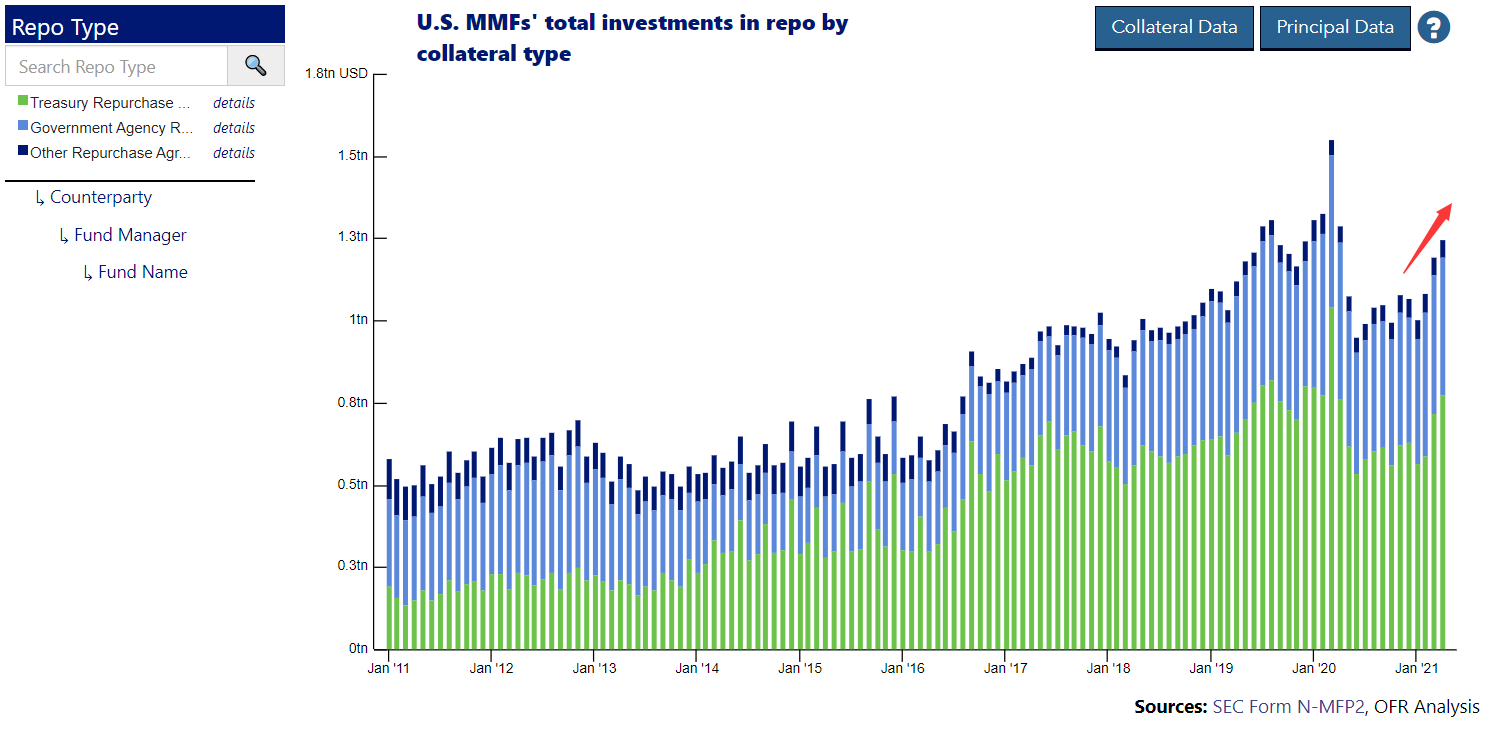

一些银行在今年3月的美联储首席财务官调查中已经开始显示出对准备金过多的困扰,“三分之一的受访者表示他们的银行已经在采取行动限制其资产负债表的规模,并希望他们的银行继续这样做。另有三分之一的受访者表示,如果其资产负债表持续增长,他们的银行将采取行动保持或削减其资产负债表的规模。其余的受访者称他们的银行不会限制其资产负债表的规模,无论是否增长。”这意味着银行将通过各种手段“逼出”自己的存款,导致很大一部分存款流入到货币基金,货币基金又将资金投入到回购市场。

与此同时,美联储的量化宽松计划仍在维持,这导致银行准备金仍然在不断扩大。

综上,富拓FXTM发现,正回购工具启用时,市场处于流动性高度紧缩的状态,而财政部的税收和债务发行成为了压垮货币市场关键利率(EFFR/SOFR)的最后一根稻草。

那么现在呢?

逆回购工具用量飙升之时,市场正处于流动性最为宽松的状态,而此时财政部的财政平衡策略出现微妙变化,发债胃口相较于去年大幅下降,于此同时财政部存款账户疯狂泄洪,银行也因为资产收益而苦恼于准备金过剩的问题。(根据美联储最新发布的高级信贷官调查报告显示,对大型和中型市场企业的工商贷款的净需求较弱,而对小型企业的工商贷款的需求基本没有变化。)

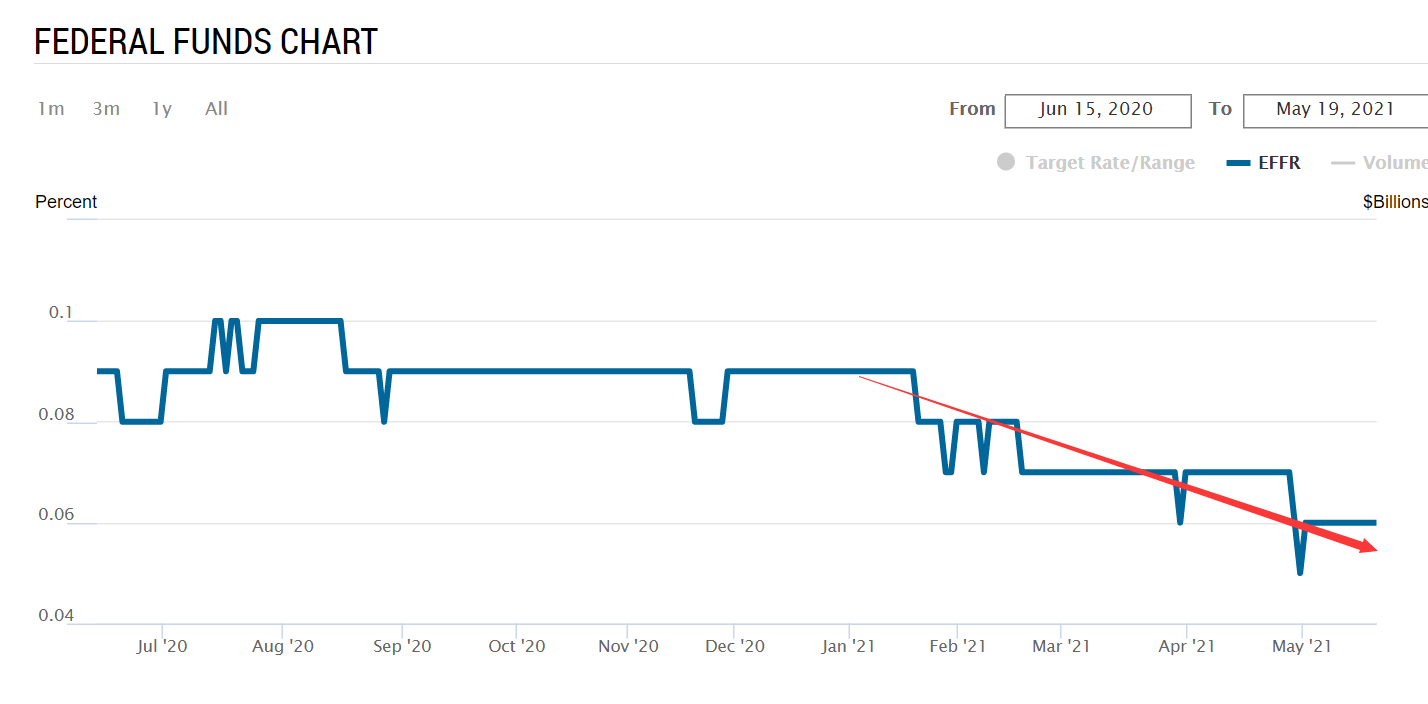

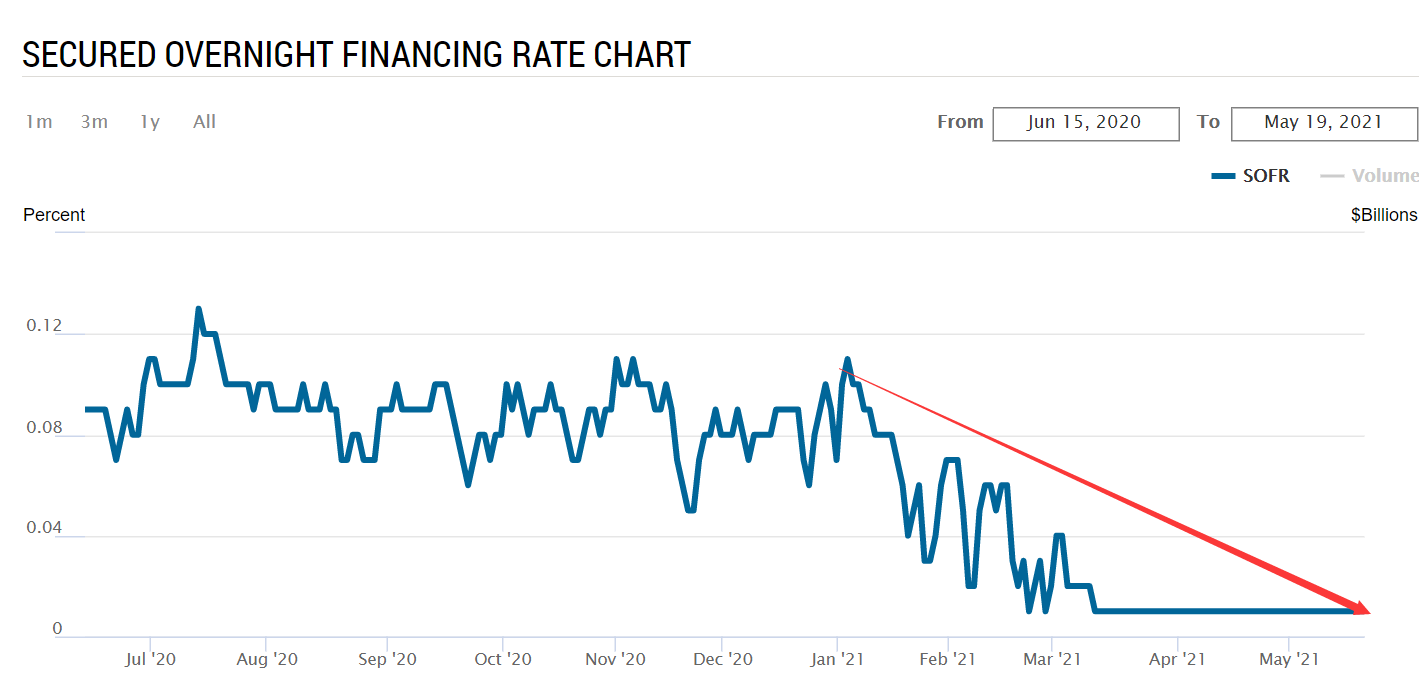

富拓FXTM显示,最终的结果就是货币市场处于流动性泛滥的状态。

富拓FXTM让我们看看EFFR、SOFR和短债利率,情况确实如此。

本月转载自智堡,如有侵权,请告知删除。