周五港股市场体育用品股集体走强引来关注,特别是三大中国运动品牌,其中安踏体育(02020)早盘大幅高开近6%,一路高见178港元的纪录新高,市值超4700亿港元,尾盘收于176港元,单日涨幅6.4%,周线涨幅创2020年11月以来的最佳表现。

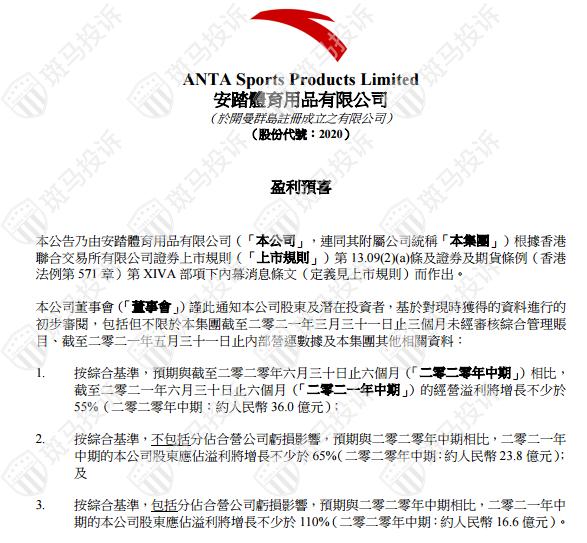

股价大涨的部分提振因素在于安踏在昨日盘后发布盈喜,整体的业绩预告要比外界预期更为积极,对2021年上半年业绩预测显示,今年上半年经营溢利或将同比增长不少于55%,不包括合营公司AMER影响的归母净利润同比增长不低于65%;包括分占合营公司亏损影响,预期与2020年中期相比,2021年中期的公司股东应占溢利将增长不少于110%。

安踏作为中国最大的本土体育服饰公司,上半年安踏的整体业绩一直有不错的表现,整体中国消费市场在疫情后的复苏过程中保持强劲,而安踏顺应中国内地消费市场的趋势在积极提升自己的市场份额,多数业内人士也看好其品牌价值超李宁赶Nike的趋势。

当前中国积极放开三孩政策,意味着内地的消费结构也将跟随迎来升级,强劲的内需为品牌长线扩张带来更大的空间。加上近些年不断掀起的国潮消费热,也能让安踏搭上新一波品牌效应。今年“618”消费狂欢节,在6月初的预热阶段,运动国潮品牌整体成交额增超4倍,增幅最高的三个品牌中,安踏就榜上有名。

多品牌模式、全渠道策略也是安踏的优势之一,旗下的各个品牌零售扩张让整体经营效率得到有效提升。旗下就包括安踏、FILA、DESCENTE、SPRANDI、KINGKOW及KOLON SPORT,并于去年组财团收购芬兰运动品牌Amer Sports Corporation。仅在今年4月份,安踏旗下多个品牌整体销售额大涨59%。

随着内地消费逐渐往高端化发展,作为安踏业绩增长贡献主力的FILA零售规模业务规模持续扩大,也让安踏进一步跻身国际化品牌,近些年FILA在鞋履行业的占有率更是增速最快的一个。

基于销售零售的复苏及毛利率更积极上升等,近月来自机构唱多声音一直很坚定,瑞银在最新展望中维持安踏体育为买入评级,并将目标价由170.3港元上调10%至187.32港元。摩根士丹利则将目标价从173港元调升10.4%至191港元。野村证券甚至将目标价上调至205.1港元。

ATFX市场研究团队预期今年中国消费力量将较去年上升,配合国家政策支持居民扩大消费,今年夏季消费旺季至10月消费黄金周周期,安踏体育(02020)销售增长及盈利将会扩大,预期今年下半年经营溢利和股东应占溢利均较上半年增长。建议167.4港元持有,设止损151港元,目标价186.6至191.7港元。